Szeptember 27-én délelőtt történelmi mélypontján állt hazai fizetőeszközünk: ekkor 336,1 forint adta ki egy euró értékét a Nemzeti Bank középárfolyamán – azaz a pénzváltókban eurónként nagyjából 340 forintot kellett fizetni egy vásárlónak. Azóta már megnyugodhatott a hónapok óta tartó forintgyengüléstől hangos hazai sajtó, mivel az utóbbi napokban trendfordulás történt és a forint enyhe erősödése jellemző – nekünk viszont szöget ütött a fejünkbe, hogy vajon hogyan eshetett meg, hogy az állandóan változó árfolyam hullámvasútján az utóbbi időben sosem látott mélységbe bukott le a forint értéke. Bajban van a magyar gazdaság? Vagy csak szimplán nem kedveznek a forintnak a globális folyamatok? A válasz az utóbbi kérdésre egy igen, az előbbire egy talán. Na de tisztázzuk le a képet, hogy miért is van ez így.

SzakSzemSzög nevű rovatunk célja az aktuális hírekről való naprakész, szakmai tájékoztatás. A TudományON-ra jellemző szakmai elemzés mellett jelen rovatban igyekszünk a sajtó ropogós híreire tudományos megközelítésből reagálni, hogy ezzel egy új látószöget adjunk az olvasónak a világban és Magyarországon futótűzként terjedő hírek mélyebb megértéséhez.

Óriások vállán – imbolyogva

Bár a forint 2012 óta tartó folyamatos gyengülése az euróval szemben mélyebb magyarázatot igényel, a nyár végén kezdődő és a pár nappal ezelőttig tartó történelmi esés okai könnyen megérthetőek, ha az ember beleolvas a nagy híroldalak vezető gazdasági cikkeibe. Az USA és Kína egy éve tartó kereskedelmi háborúja kiéleződött a nyár folyamán, s ennek hatására pánik tört ki a tőzsdén. Emellett általánosan is megfigyelhető a kereslet bővülésének lassulása a világpiacon, azaz kezdődőben van a világgazdaság dinamikus növekedésének átmeneti, vagy tartós enyhülése, melyhez jelentősen hozzájárul az autóipar hirtelen megtorpanása (lásd: dízelbotrány és az ebből adódó hezitálás, hogy az egész termelés álljon-e át az elektromos járművek tervezésére vagy sem), a kínai gazdaság lassuló növekedése, illetve az USA legújabb büntetővámjai Mexikóval és az EU-val szemben. Emellett az argentin, az olasz és a török gazdaság komoly problémái sem javítanak a helyzeten.

Habár a 2008-ashoz hasonló válság egyelőre nincs a láthatáron, az átmeneti megakadás óriási pánikot okozott a tőzsdén. Az értékpapírpiac szereplői pedig – csak úgy, mint minden válságosnak tűnő időszakban – elkezdtek a legkevésbé kockázatos formák „szentháromságába” – a dollárba, a svájci frankba, illetve az aranyba – befektetni. Ez dugába döntötte az eurót is a dollárhoz képest, így aztán nem meglepő a közép-kelet-európai valuták (néhány példa: zlotyi, lej, korona, forint) esése, melyek általában az euróval együtt gyengülnek. Mivel ezeket a valutákat egy relatíve kicsi gazdaság támogatja csak, ők még az euróhoz képest is veszítettek értékükből.

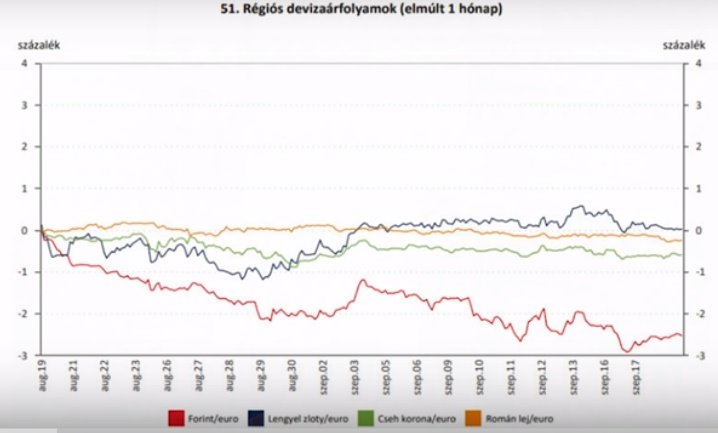

De álljunk csak meg egy pillanatra! Vessünk egy pillantást az alábbi a grafikonra:

Egyértelműen láthatjuk, hogy míg a többi közép-kelet-európai valuta a nagy esés időszakában alig, vagy egyáltalán nem gyengült értékben az euróhoz képest, addig a forint óriási zuhanást produkált. Miért csak a forint csökkent ennyire?

Szegény forintot az állam is húzza

A válasz a magyar gazdaságpolitikában keresendő. A magyar jegybank, az MNB a régión belül egyedülálló módon -3,6%-on tartja az állampapírok reálkamatát, egyszerűen fogalmazva hihetetlenül alacsony a kamat az inflációhoz képest. Senki sem vásárol tehát állampapírokat, mert a kicsi kamat magas infláció mellett nem éri meg. S bár például Németország is alacsony (-2,6%-os) reálkamattal operál, náluk a gazdaság annyira erős, hogy így is vásárolnak az emberek német állampapírokat, mert az stabil befektetés. A magyar értékpapírok vásárlását azért sem gondolhatja stabilnak a befektető, mert országunk szuverén minősítése egy gyenge BBB-minősítés; eme tény súlyának megértéséhez érdemes utánanézni a szuverén minősítés jelentésének és mérési skálájának, de számunkra elég csak annyi, hogy a magyar gazdaság stabilitásának megítélésére negatív fényt vet ez a besorolási pozíció. Így a németekkel ellentétben az alacsony reálkamat folyamatosan gyengíti a valutánkat, a forintot. Ez az úgynevezett „monetáris” oka a forint gyengülésének.

Erősen befolyásol azonban a „fiskális” oldal is: a magyar kormány az inflációt és ezzel a forint gyengülését csökkenteni tudná azzal, ha a 2013 óta folyamatosan tartó természetes keresletbővülést úgymond anticiklikus eszközökkel kordában tartaná, hogy a jövőbeli válsághelyzetre legyen tartalék és az infláció moderált legyen. Ezt úgy tehetné meg, ha a béreket maximum az infláció mértékéig (vagy egy picivel fölé) emelné, illetve ha a bevételi oldalon adók emelésével, vagy kiadási oldalon a támogatások csökkentésével keresletet csökkentene. Igen ám, de ez egy hosszú távú, biztosra játszó stratégia, mely népszerűtlenné tenné az intézkedő politikusokat, s amúgy nagy fejlődés nem hozható ki belőle, „mindössze” arra jó, hogy válsághelyzetben stabilabb lesz a gazdaság helyzete, emellett a GDP – amúgy egy a mainál jóval moderáltabb – növekedést tud felmutatni fellendülés idején.

A magyar politika szerint a gazdasági válság utáni környezet az ún. high pressure economy-nak kedvez, melynek prociklikus felfogása van, azaz hogy keresletbővülés idején a politikának még inkább keresletet kell bővítenie! Ez azért lehetséges, mert e felfogás szerint a negatív reálkamatok időszaka jelenleg az egész világban tartós (ez igaz is) és az is marad (ezt pedig ki tudja). Ezért ezt az időszakot arra kell kihasználni, hogy a lakosságnak és a cégeknek infláció alatti kamattal adjanak hiteleket a bankok. A cégek és a magánszereplők ekkor turbó üzemmódban veszik fel a kedvező hiteleket, ez pedig növeli a keresletet és fellendíti a gazdaságot – ezért is tartja tehát az MNB a kamatokat nagyon alacsony szinten. A magyar gazdaság bővülése által pedig beérjük az EU nyugati államait fejlettségben. Negatív oldal még ebben a feltételes elgondolásban is van: az infláció 3-4%-os növekedés körül fog mozogni a keresletbővülés természetes következményeként, amely a forint árfolyamának gyengülésében látszik majd meg. A forint tehát világgazdasági sérülékenysége mellett még egy belső gazdasági sérülékenységgel is gazdagodik.

Ennek ellenére a jegybank és a magyar kormány meg van győződve arról, hogy az elértéktelenedő forint nemhogy rossz, hanem jó hatással van a gazdaságra. Az MNB-nek nincs is árfolyamcélja emiatt, csak az inflációt akarja 4% alá szorítani: a túl gyorsan gyengülő forint ugyanis minden józan befektető ember számára riasztó – egy instabilan kilengő valutába senki sem fogja befektetni a pénzét. Az MNB és a kormány a lassan, folyamatosan, kiszámíthatóan gyengülő forint mellett teszi le a voksát, mivel eddig amellett is növekedni tudott a gazdaság a high pressure economy eszményében. Fenntartható azonban ez a modell? Hosszútávon ráfázhatunk a forint gyengülésére, vagy profitálhatunk belőle? A pozitív és a negatív oldalt is megvizsgáljuk.

Gyengeségben az erő – pozitív forgatókönyv

Nem is kérdés, hogy a kormányzat fent bemutatott makrogazdasági politikája sok üdvözlendő változást hozott az elmúlt években. A forint gyengülését figyelmen kívül hagyó politika ugyanis a válság utáni „kényszerű magas kamatok” és megszorító intézkedések időszakában felhalmozott államháztartási többletet arra a célra használta, hogy a Magyarország GDP-hez viszonyított államadósságát 80-ról 66%-ra tornázza le, illetve hogy az államadósságon belül a devizakitettséget 50%-ról 18-19%-ra csökkentse, ami igencsak jelentős eredmény.

Ezt a változást pozitívnak nevezhetjük nem csak abból a szempontból, hogy immár nem kell a törlesztés miatt utánunk futkosó IMF-től tartanunk. Témánk szempontjából is jelentős az, hogy az állam devizakitettsége csökkent, belső eladósodás esetén ugyanis nem kell a forint gyengülő árfolyama miatt vészesen növekvő hiteleket visszafizetni, hiszen mindkét fél forintban mér. A devizakitettség csökkent a lakosság és az országos cégek esetében is, akik a már korábban említett kedvező kamatozású hiteleket az eladósodás veszélye nélkül vehették fel, így devizahitelüket „átforgatták” forinthitelbe. A makrogazdaság így stabilizációs pályára állt.

A forint gyengülése elméletben a külkereskedelmi mérleget (import és export mérlege) is rendbe teheti, s ez tovább stabilizálhatja a gazdaságot. A belföldi termelők export esetén ugyanis jobban járnak a gyengébb forinttal: egyszerűen amiatt, mert az exportért valutában (általában euróban) kapják az ellenértéket és gyengülő forint mellett nagyobb értéket kap eladás után a visszaváltó exportőr, szimplán az árfolyam gyengülése miatt. Az import a másik oldalon viszont drágulhat – ezt azonban kétféle módon is el lehet kerülni. Egyrészt úgy, ha az ország szimplán kevesebb terméket importál – így javítja külgazdasági mérlegét is. A másik lehetőség a puszta szerencse kihasználása: nálunk ez így volt, mivel a világgazdaság bővült az utóbbi időben, az import-infláció nem nőtt, azaz stabilak voltak az importárak. Így kedvünkre importálhattunk a forint árfolyamának gyengülése mellett is.

Azzal pedig, hogy a kormány figyelmen kívül hagyta a forint romlását, és csak az inflációt igyekezett (egyébként elég laza módon) kordában tartani, elhagyhatta a forint erősödését megcélzó keresletcsökkentő intézkedéseket, s helyette infláció fölött emelhetett béreket, illetve leépíthetett különféle járulékokat. Kérdés azonban, hogy a „pazarlásból” kényelmesen terebélyesedő gazdaságunk nem fog-e nagyot reccsenni, ha tényleg beköszöntenek az ínséges idők.

Túlhevülni és elégni – a negatív forgatókönyv

Bár a fenti világos, tiszta eredményeket felmutató, keresleti nyomásra építő intézkedéscsomag létjogosultságát a magyar gazdaságban sokan nem is vonják kétségbe, mert működik, szót kell ejtenünk az árnyoldalról, ami eddig rejtve maradt.

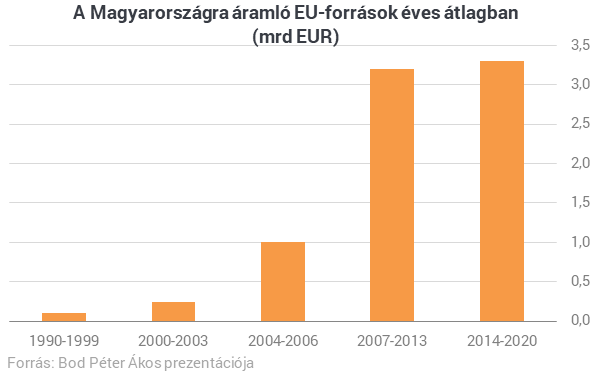

Az egyik legegyértelműbb dolog az az, hogy a globalizmus korában egy hozzánk hasonló szuverén valutával rendelkező állam nagyon nagyot bukhat egy-egy válság idején. Bod Péter Ákos volt jegybankelnök, valamint az Antall-kormány ipari és kereskedelmi minisztere Róna Péter elemzésére hivatkozik a 2017-es Magyar Nemzet egyik számában, amikor kijelenti, hogy az EU-s támogatások nélkül (melyek „ingyen” növelik az országos keresletet), hazánk nem versenyképes, azaz önmagában nem lenne képes a kereslet bővítésére és a gazdaság jelentős növelésére. Ehhez még hozzájön az is, hogy a Magyarországon exportra termelő cégek nagy része külföldi anyavállalat leányvállalata (pl. Audi). Ezeknél a cégeknél pedig a hazai vállalatokhoz képest export szempontból egy sokkal kisebb előnyt jelent a forint gyengülése, mivel a termékük hozzáadott értékének csak kis része keletkezik Magyarországon, emellett ők nem forintban számlázzák az eladási ügyleteket. Arról pedig ne is beszéljünk, hogy a kis- és középvállalkozások sokkal kisebb munkahelyteremtési támogatást kapnak, mint a multik, emiatt a multik szívják fel a munkaerőt és a magyar gazdaság így minden téren rájuk támaszkodik, mivel önállóan nem képes saját termelésének növelésére. AZ EU-s források ugyanilyen fontos támpillérek a termelésben és a kereslet-növelésben, azok azonban a 2020-szal kezdődő pénzügyi ciklussal jelentősen csökkenhetnek.

Ezek mind arra a tényre mutatnak rá, hogy a magyar gazdaság versenyképtelen a külföldi tőke nélkül, így nem feltétlenül bölcs döntés hosszú távon a forint gyengülését kihasználni akaró expanzív gazdaságpolitika (azaz az említett high pressure economy) alkalmazása, mivel így az ország minden belső tartalékát feléli, és csak a külső segítségre támaszkodhat vész idején. Emellett hosszútávon a gazdaság túlhevítése magas inflációt hozhat magával.

A gazdaság egyik legnagyobb problémája pedig az infláció, ami hihetetlenül megugrik abban az esetben, ha a forint kontrollálhatatlan módon nő. Az infláció nem más, mint hogy az árak (főleg az importtermékek – pl. déli gyümölcsök, iparcikkek, ruhák) elkezdenek emelkedni és ez egy idő után bedönti a keresletet – a fogyasztás drasztikusan visszaesik az adott országban, az pedig a gazdasági fejlődés végét jelenti. Ezt a folyamatot a tőzsde is tovább erősíti, mivel az ún. short-ügyletekkel profitálhat a befektető belőle, ha a forint gyengülésére fogadva kölcsönvett részvényeket elad, majd kicsit később visszaveszi és visszadja a kölcsönzőnek, s az árfolyamemelkedésből profitál. Röviden: spekulál és nyer vele, ha a forint gyengül. Így a tőzsde részéről egy növekedési kényszer van az adott valutával szemben. Nem véletlen, hogy a forint nyár végi megugrásakor a magyar pénznemmel kapcsolatos short-ügyletek szeptember végéig 1000 milliárd forinttal növekedtek! Ezek öngerjesztő folyamatok, melyek már elkezdtek megjelenni a forint legutóbbi gyors gyengülésével.

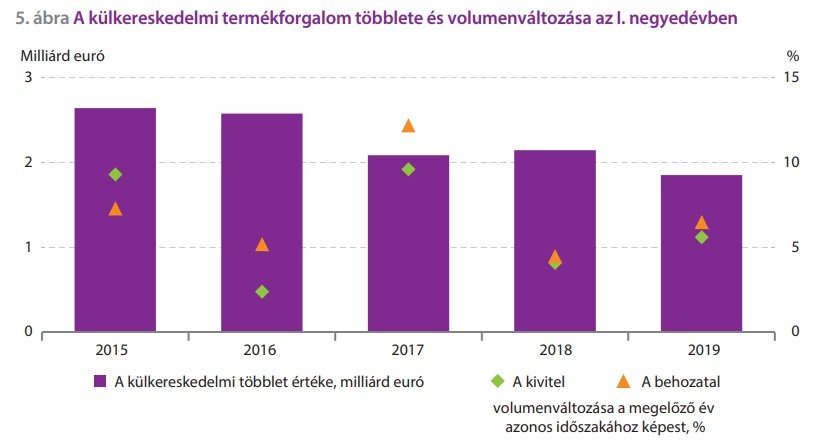

A 2019 I. negyedéves KSH-jelentésből az is kiderül, hogy egyes fontos makrogazdasági mutatóink – valószínűleg a fenntarthatatlan gazdaságpolitika miatt – romlottak a 2018-as állapothoz képest. Az árupiacon gyorsabban nő az import, mint az export. Ez nem is lenne nagy baj, viszont az exportunk nagy része az EU-államokba koncentrálódik, akik válság esetén a világgazdaságban betöltött szerepük miatt erősen érintettek lennének, s fogyasztásukból visszavennének, ez pedig egyből, hosszú távra negatívba döntené külkereskedelmi mérlegünket. Emellett a jelentésből kiderül, hogy az ipari termékek (melyeknek nagy része import) drágultak, a szeszes italok, dohányáru és az élelmiszerek fogyasztói ára is nőtt: ez azt jelenti, hogy a világgazdaság lassulása miatt beindult az import-infláció, amit az eddigi magyar rendszer a forint elértéktelenedésének kihasználása mellett is eddig el tudott kerülni. Az ingatlanpiacon, az árupiacon és a munkaerőpiacon is a túlfűtöttség jelei jelennek meg – utóbbin főleg azért, mert a növekvő munkaerőhiány a béreket a termelékenységi szint fölé tolja, „lufi-fizetéseket” hozva ezzel létre.

Ezek a folyamatok mind arra mutatnak, hogy a dinamikus növekedés forrásai lassan kimerülőben vannak, emellett pedig a világgazdaság közeljövője kedvezőtlenül fest. Ha a magyar politika meg akarja valósítani Matolcsy György jegybankelnöknek a nyíregyházi Közgazdász-vándorgyűlésen elhangzott vízióját, miszerint az elkövetkező 7 évben a cél a nyugat-európai átlagot 2%-kal meghaladó GDP-növekedés, akkor a gazdaság tervezését a szorosabbá váló költségvetések és legalább a minimális megszorítások irányába kell terelnie. Emellett az államháztartásnak figyelemmel kell lennie arra is, hogy a forint elértéktelenedését erejéhez mérten minimálisra csökkentse – s így elkerülhető lesz a versenyképességünk hosszú távú csökkenése.

Források:

Bod Péter Ákos (2019): Kinek és mire jó a gyenge valuta? g7.hu

Sándorfi Balázs (2019): Miért gyengül a forint? Meddig eshet az árfolyam? bankmonitor.hu

Madár István (2019): Nem mázli és nem csoda: Miért nő 5%-kal a magyar gazdaság? portfolio.hu

Bod Péter Ákos (2018): A szuverén kockázat. vg.hu

KSH (2019): Magyarország, 2019. I. negyedév. Budapest.